Afin de prévenir les risques de discrimination d’accès au marché, de subvention croisée et de distorsion de concurrence, la loi impose à SNCF Mobilités un cloisonnement financier de ses activités sous monopole et en concurrence, en mettant en œuvre des règles de séparation comptable.

Après avoir examiné le projet qui lui était soumis et recueilli l’avis de l’Autorité de la concurrence, l’Arafer a décidé de ne pas approuver les règles de séparation comptable de SNCF Mobilités. L’Autorité a relevé des non conformités et n’a pu analyser certains points, faute d’informations transmises par l’opérateur ferroviaire. Elle demande à être rapidement saisie d’un nouveau projet de référentiel de séparation comptable.

Suite au refus de l’Autorité de régulation des activités ferroviaires et routières (Arafer) d’approuver les règles de séparation comptable de Fret SNCF en mai 2015, et la mise en place du groupe public ferroviaire le 1er juillet 2015, SNCF Mobilités avait saisi l’Arafer fin 2015 de nouvelles règles de séparation comptable de ses différentes activités.

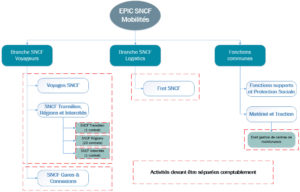

Quels comptes doivent être comptablement séparés ?

cliquer ici pour agrandir l’image (source Arafer)

Conformément au code des transports, l’opérateur historique doit présenter des comptes séparés pour ses activités de transport ferroviaire de voyageurs (dont les activités conventionnées Transilien, Intercités et TER, pour chacun des contrats), de transport ferroviaire de fret, de gestion des gares de voyageurs et des autres installations de service (centres de maintenance et stations de combustible).

L’objectif des séparations comptables est de pouvoir reconstituer les comptes de chaque activité comme s’il s’agissait d’activités autonomes. La séparation comptable vise à favoriser les conditions d’un égal accès au marché, alors que domine un opérateur historique qui continue à exercer plusieurs activités, sous monopole et en concurrence, et permettre de s’assurer qu’aucun fonds public n’est transféré de l’une à l’autre.

L’Arafer est chargée d’approuver les règles de séparation comptable de SNCF Mobilités

Comme l’Arafer l’avait précisé dans ses lignes directrices publiées en octobre 2015, la séparation comptable doit être réalisée dans le respect des articles du code des transports, en particulier pour les différents périmètres d’activités à séparer.

Les règles de séparation comptable doivent également présenter de manière claire et détaillée les allocations au sein de l’EPIC et les refacturations entre activités séparées, offrant une vision globale des flux financiers entre toutes les activités de SNCF Mobilités.

Analyse et constats

SNCF Mobilités n’ayant pas encore fourni toutes les informations indispensables à l’analyse, l’Arafer ne peut s’assurer de l’absence de subventions croisées entre activités conventionnées et concurrentielles de SNCF Mobilités, de distorsion de concurrence et de discrimination.

Elle n’est donc pas en mesure d’approuver les règles de séparation comptable de SNCF Mobilités, d’autant que :

- Les périmètres de séparation comptable ne respectent pas les exigences requises par le code des transports notamment en ce qui concerne la séparation entre les activités de transport et de gestion d’installations de service (comme les centres de maintenance ou les gares de voyageurs).

- La structure financière de certaines des activités comptablement séparées (en particulier du point de vue de la capitalisation) ne reflète qu’imparfaitement la situation d’activités autonomes, ce qui peut affecter leur indépendance financière.

- Certaines règles de répartition présentent un risque de discrimination, de subvention croisée ou de distorsion de concurrence, en particulier en ce qui concerne les frais financiers, l’impôt sur les sociétés et les charges de structure de SNCF Mobilités alloués aux activités.

L’Arafer demande donc à SNCF Mobilités d’établir dans les meilleurs délais de nouvelles règles conformes aux dispositions du code des transports.

La séparation comptable de SNCF Mobilités est un enjeu fort de régulation pour l’élaboration des tarifs, le contrôle du respect des règles de concurrence et de transparence pour tous les acteurs du marché, dans un contexte d’ouverture prochaine à la concurrence du transport ferroviaire de voyageurs.

Contact : Nathalie Arensonas, communication et relations presse Mobile : 06 72 03 31 27 presse@arafer.fr ART_transports